Andelsboliglånet er billigere end nogensinde set på landsplan

Der har de seneste år været et massivt rentefald og det har resulteret i, at andelsboliglånet aldrig er set billigere på landsplan. I samspil med prisportalen MyBanker viser vi dig renteudviklingen og fortæller dig, hvad du selv kan gøre i jagten på den laveste rente på dit andelsboliglån.

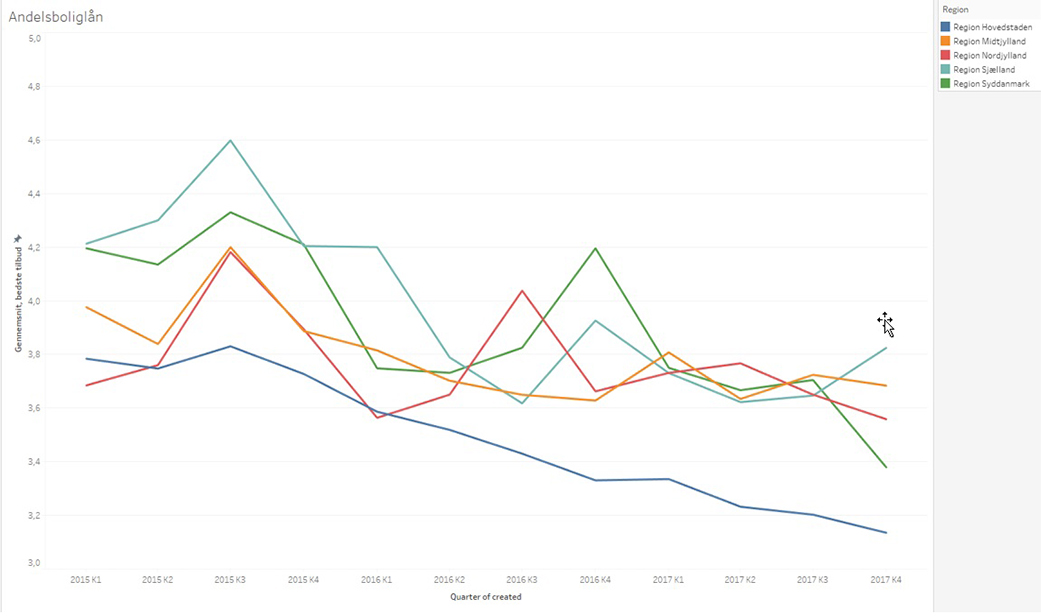

De seneste år er det blevet væsentligt mere fordelagtigt at låne til andelsboligen. Faktisk er det blevet omkring 8.000 kroner billigere om året at låne en million kroner. En analyse fra den uafhængige prisportal MyBanker viser nemlig, at renten i de fleste regioner er faldet med op til 0,8 procentpoint og det resulterer i en årlig besparelse på flere tusinde kroner. Analysen er foretaget på baggrund af 7.500 andelsboliglån, som er udstedt af banker siden 2015. Men selvom rentefaldet er stort set det samme på landsplan, er der alligevel forskel på de faktiske renter fra landsdel til landsdel.

Beliggenheden på din andelsbolig er afgørende for rentesatsen

En gylden tommelfingerregel i forbindelse med boligkøb er, at jo længere væk fra centrum, du bosætter dig, jo billigere er prisen på andelsboligen. Men sådan er det ikke nødvendigvis med andelsboliglånet. Analysen fra MyBanker viser nemlig, at bankerne i Region Sjælland tilbyder andelsboliglån med den dyreste rente i hele Danmark. I 2015 blev borgerne i Region Sjælland gennemsnitligt tilbudt en rente på 4,6 procent. En rente der dog er faldet til 3,8 procent i 2017, men som stadig tager prisen for at være andelsboliglånet med den højeste rente.

I kontrast står Region Hovedstaden, hvor bankerne derimod tilbyder de billigste andelsboliglån på landsplan. I 2015 lød den gennemsnitlige rentesats på 3,8 procent, mens den i 2017 var faldet til hele 3,1 procent. Selvom de to satser ikke synes langt fra hinanden, har det alligevel en stor betydningen for privatpersonens pengepung. Om året er det nemlig godt 7.000 kroner dyrere at låne en million til et andelsboligkøb i Roskilde, end det er i København.

Størst rentefald i Region Syddanmark

Undersøgelsen viser, at Region Syddanmark har haft de mest gavmilde banker. Her er den tilbudte rente nemlig faldet fra et gennemsnit på 4,3 procent i 2015 til 3,4 procent i slutningen 2017. Det svarer helt lavpraktisk til, at det er blevet 9.000 kroner billigere om året at låne en million kroner til en andelsbolig i Region Syddanmark. I Region Nordjylland og Region Midtjylland har besparelsen ikke været lige så stor, men der er stadig henholdsvis 5- og 6.000 kroner i årlige besparelser på et andelsboliglån.

Husk – en bankrådgiver er også en sælger

”Selv om renterne på andelsboliglån er faldet markant de seneste år, kan vi se, at der stadig er store muligheder for at få renten og dermed prisen på lånet endnu længere ned,” udtalte MyBankers daværende kommunikationschef Peter Jensen til Politiken i sommeren 2017, og nu forventer beregningstjenesten, at den faldende rentetendens forsætter i 2018.

Ifølge MyBanker kan både renterne og bankerne nemlig presses, men det er op til den enkelte borger at stille krav, hvis de er utilfredse.

”De fleste danskere er generelt meget loyale over for deres bank. Men det er ikke altid, at banken gengælder denne loyalitet med at tilbyde de bedste forhold. Derfor kan det betale sig for rigtig mange at skrue lidt ned for loyaliteten og tænke mere på egen økonomi,” lyder det fra Morten Westergaard, direktør i MyBanker. Ifølge Morten Westergaard er bankrådgiverne ret beset sælgere, som først og fremmest er hyret til at rådgive dig og få dig til at tage et andelsboliglån i deres bank og vigtigst af alt, forhindre, at du ikke tager det hos konkurrenten. Derfor kan du med fordel forhandle dig til en mere attraktiv rente i jagten på din drømmeandelsbolig.

Mød velforberedt op i banken og få en lav rente

Det er en rigtig god idé at forberede sig til mødet med banken. Jo bedre forberedt du er, des bedre kort har du på hånden, når det kommer til at forhandle sig til en god rente. Som Morten Westergaard fra MyBanker nævner, så har danskerne en stor tillid til bankerne og glemmer indimellem, at banken også er en forretning. Banken vil derfor øjensynligt sætte priserne på dit lån så højt, som de kan slippe af sted med. Men samtidigt er banken interesseret i at fastholde dig som kunde, så du ikke smutter over til konkurrenten. Derfor er det vigtigt, at du forhandler med bankrådgiveren. Det betaler sig. Bogstaveligt talt. Her får du tre tommelfingerregler i samspil med MyBanker, så du møder velforberedt op i banken og får det bedste andelsboliglån.

1: Læg et budget

Et budget er den vigtigste forberedelse inden mødet med banken. Det giver nemlig et præcist overblik over, hvad du har af faste udgifter og hvad du eventuelt kan undvære. Det er en god idé at dele budget op i kategorierne: faste udgifter, mindre faste udgifter og forbrug.

Faste udgifter er det, du ikke kan leve uden, som eksempelvis forsikringer, vand og varme. De mindre faste udgifter kan eksempelvis være bilen. Hvis du har muligheden for at tage bussen eller cykle på arbejde, men ikke gider, så er bilen en mindre fast udgift. Forbrug er alt fra fritidsaktiviteter til rejser og restaurantbesøg.

Med et budget i hånden får du et kvalificeret overblik over, hvad du har til rådighed og hvad du har til at betale lån for. På den måde sikrer du, at du ikke lader dig rive med og får forkøbt dig.

2: Undersøg markedet

Som forbruger ved du godt, at en pose gulerødder og en liter mælk koster mindre i Fakta end i Irma. Men uanset om du handler i Fakta, Irma eller et helt tredje sted, så har du en viden om markedsprisen på fødevarer. Og den samme form for viden er god at have styr på, inden mødet med banken. Det kan nemlig godt være, at du er villig til at betale mere i rente i den ene bank, fordi du til gengæld sparer nogle andre steder eller foretrækker deres netbank. Pointen ér, at du skal vide, hvad du betaler for.

3: Få flere tilbud og spil bankerne ud mod hinanden

Det er en god idé at få flere tilbud. Tag dit budget og din markedsviden med til møde med flere forskellige banker. På den måde har du en second opinion og et ekstra kort på hånden til at forhandle med. Du vil opleve, at bankernes priser sagtens kan forhandles med, da de nødigt vil opgive dig til fordel for en anden konkurrent.

Har du flere gode råd til, hvordan man får det bedste andelsboliglån? Del din erfaring med os i kommentarfeltet herunder.

Prisstigninger på andelslejligheder er langt bagefter ejerlejligheder.